主页 > imtoken国内苹果版下载教程 > IC长期折价成因探讨

IC长期折价成因探讨

厦门大学教授韩干表示,IC的长期大幅折扣在世界上是罕见的(实际上)。

在IC打折策略之初,我将IC长期大幅打折归结于我的理解。也就是说,A股做空品种不足,市场做空需求未得到满足,比如私募基金的平仓线,限制非卖空规模,50和300有期权,但500没有。但毕竟这是买家的推敲,细节上难免有一厢情愿。

今天有幸和一位在2016年做空IC一整年的投资人进行了一次对话,看看他对买家对面的看法,更有说服力。然后以对话的形式复述。

F,500是对冲的主要选择,很少有人用50来对冲。

我,如果推出500期权,套期保值的人就多了一个选择期货必胜法两边开仓,500空头就少了,折价自然也就少了。比如沪深300既有ETF期权又有股指期权,行权价高,难免分流卖空资金。

F,期权的流动性比期货差很多。我以前经常做期权,一开始我选择流动性最好的平值。根本不会选择对冲期权。 500指数之所以出现折价,主要是因为个股缺乏做空机制,存在套期保值。如果个股做空机制畅通,500的贴水应该会收窄。如果其他中小盘股指期货推出,部分会分流。 ,选项的分流有点,但感觉不是太大。

我为什么不选择沪深300做空和套期保值?

F,蓝筹股与中小股走势往往不同步。对冲者持有的标的大多不是蓝筹股,所以必须选择相关性高的指数进行对冲。如果你的标的股票是中小盘股,选择蓝筹指数进行套期保值,可能会两败俱伤。当持有的股票下跌时,对冲方不仅未能保护它,反而增加了损失。

我,也就是说,对冲的人只要不持有沪深300家,只要再持有4000家,如果要对冲,首选500指数。

F,是的。绝大多数买蓝筹股的人根本不需要套期保值,来来去去也不多。

我,为什么?因为蓝筹的波动性本来就小,价值相对确定,而中小盘有潜在的波动性和不可逆转的损失?

F,是的。据我所知,有几种类型的基金可以满足对冲需求。首先,它们是阿尔法战略的产物。二是部分基金无法出售。总之,市场上总有一些资金不方便直接卖出股票。想象一下,您管理着数十亿的资金。一旦系统性风险上升,你想控制回撤并卖出股票。尽管这是一种选择,但有些股票的流动性很差。对于大基金来说,少量卖出就会触及下限。 但是,我已经不做套期保值策略了,和套期保值的人也渐渐失去了联系,对现在的情况也不是很了解。

IC的卖空者非常有说服力。

接下来,我们来看看韩干教授的研究。

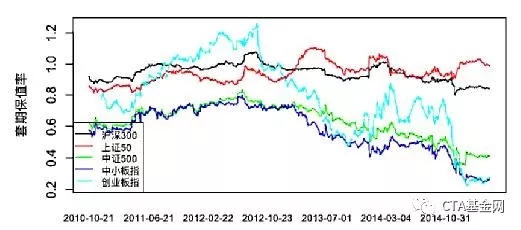

利用沪深300股指期货对冲沪深300指数(黑线),对冲比例相对稳定,对冲效果无需频繁调整。线)虽然效果不如对冲沪深300指数期货必胜法两边开仓,因为沪深300和上证50指数关联度高,对冲效果也不错,但是如果用沪深300股指期货对冲沪深500、中小板指数,尤其是创业板指数,对冲比例跳动特别大。

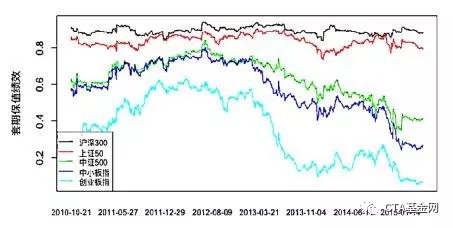

看对冲效率指标和风险对冲的表现。数字越高,对冲效果越好。下图用沪深300股指期货对冲沪深300和上证50的效果最好,绿线代表的沪深500和蓝线对应的中小板指数对冲表现较差,最差的是创业板指数,2013年后效率接近0。

对于市场上相当一部分做阿尔法策略的投资者来说,当融券成本过高时,只能考虑用股指期货套期保值代替。阿尔法策略投资者一般持有数百甚至数千只股票,否则很难获得额外收益,即阿尔法。那么应该选择哪些股指期货进行套期保值呢?下图(无图)是沪深300和沪深500的对比(类似沪深1000的对比)。 2016年以来,两大指数走势出现明显分化。投资者使用沪深300股指期货进行套期保值。一篮子股票不会生效,只能用沪深500股指期货。然而,此时我们不得不面对高昂的折扣成本和每日持仓数量的限制。因此,股指期货与证券借贷之间的关系是相辅相成、相互依存的。股指期货有利于证券借贷业务的发展。证券借贷的便利性反过来又有助于降低套利成本,促进股指期货的价格发现和风险管理功能。

在文章的最后,让我展望未来。在可预见的未来,IC将继续打折。这个游戏可以玩很久,但收敛是必然的。