主页 > imtoken国内苹果版下载教程 > 大妈尝到了“理财”的味道,2023年你还会买银行理财吗?

大妈尝到了“理财”的味道,2023年你还会买银行理财吗?

《中国经济周刊》记者谢薇| 北京报道

岁末年初,又到了盘点一年“收获”的时候了。

然而,在过去的一年里花旗银行能买比特币吗,不少投资者都遭遇了“金融刺客”。 他们购买了业绩基准3%以上的银行理财产品,但实际收益却低于活期存款,甚至连利息都没了。 赔钱。 有网友直言:“省一毛钱,就亏几十百块钱”。

“买银行理财这么多年,第一次尝到破网的滋味。” 在教育培训行业工作的刘女士告诉《中国经济周刊》记者。 虽说是非保本浮动收益,但心里总觉得银行理财产品还是“安全资产”,自己却险些血本无归。

“我不买银行理财,客户经理跟我说没有保本了,我年纪大了,买不起。” 去年从事业单位退休的王女士对《中国经济周刊》记者直言,“我现在只想掏钱”。 购买大额存单、国债和保险。”

2023年,银行理财还值得买吗? 你还会购买银行理财吗?

“收入稳定”已成为过去

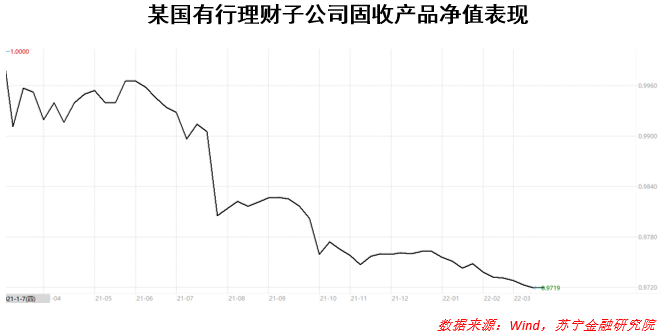

2022年12月31日,在某国企工作的肖先生发现,他在5月份购买的某银行封闭式理财产品花费了26万元,截至年底累计亏损900余元的一年。 虽然该产品在购买时标榜的业绩比较基准为4%,但成立至今年化收益率为-0.55%,距离赎回还有5个月。

“真没想到R2级别的稳健型理财产品会赔钱。” 刘女士说,“风险提示里写的很清楚,R2是一个比较低的风险,客户本金损失和未实现利润的概率比较低。”

肖先生和刘女士的投资只是2022年银行理财产品“清流”的一个缩影。

过去一年,银行理财产品遭遇两轮净值大回撤。 一是3月份,银行理财产品大面积跌破净值。 11月开始,随着债市大幅调整,银行理财产品再次遭遇“清流”,理财产品数量一度突破6000只。

部分银行理财子公司的明星产品未能兑现,因兑现客户过多引发“巨额兑现”。

例如,浙商银行发布公告称,2022年11月15日,浙商银行聚信盈A一年期2号累计净赎回申请超过上一交易日理财产品总份额的10% . 引发了一场巨额赎回。 投资者当日提交的赎回申请可能会受到影响,甚至赎回失败。

广发证券数据显示,2022年11月14日至12月23日,银行理财连续6周大额抛售。 这6周,银行理财单周净销售额分别为1072亿元、1164亿元、756亿元、1218亿元、1148亿元和1205亿元。 12月19日至23日,全部理财产品净亏损率由12月16日的22.5%小幅上升至23日的24.3%。

2022年可谓是理财产品净值元年。 历经三年过渡期,《资管新规》于2022年1月1日起施行,今年的两次“破网潮”多次以实践“教育”投资者。 银行理财保本时代不再。 “低风险不代表没有风险,也不代表资金有保障。”

《资管新规》要求金融机构对资管产品实行净值管理。 “净值化转型”的实质是打破长期以来“保本保收”的“刚性支付”,真正回归“受人委托,代客理财,卖家自负”的资产管理本质。负责,买家负责”。

“身家转型”必然让身家波动成为常态。 《资管新规》要求金融资产坚持公允价值计量原则,鼓励采用市场价值计量。 净值型理财产品采用市值法进行估值,标的资产的盈亏变化会相应传导至产品端,因此净值波动加大成为常态。

据银行业理财登记托管中心发布的《中国银行业理财市场半年度报告(2022年)》显示,截至2022年6月末,银行理财投资者整体结构仍以个人投资者为主. 理财产品持有户数9145.4万户(户)。 其中,个人投资者9061.68万人,占比99.08%; 机构投资者83.72万户,占比0.92%。

躺着赚“稳赚不赔”已经成为过去,也对个人投资者提出了更高的要求。

“以前我觉得年化率超过5%就会有风险,现在感觉是3%,我明白只有存款才能有一定的回报。” 肖先生说,“说实话,现在做单品没有任何道理,无风险收益。我只有这么一点点钱,理财、基金、股票我也买,这算什么?”与专业财富管理的区别。”

银行理财子公司这样“自救”

面对投资者“理财赎回-返还存款”的“用脚投票”,理财公司压力不小。 各家公司纷纷在市场波动时发布“致投资者的一封信”,解读市场波动和净值回撤。

2022年12月以来,多款采用摊余成本法估值和混合估值法的理财产品相继上市,成为各公司平滑收入曲线、保持资产规模的“利器”。

华夏理财、建信理财、中银理财、兴业理财等多家公司相继推出采用摊余成本法估值的封闭式理财产品。

比如华夏理财的固定收益纯债封闭式理财产品12号; 工银理财信得利固定收益封闭式理财产品(22GS2676); 》2023年1期人民币理财产品;中银理财-稳健理财(已完结)2022年第19期;建信理财瑞信固定收益封闭式理财产品2022年第334期;交银理财稳享智享3-月封闭式理财产品2号;邮银财富惠农·鸿运封闭式2022年49号等

此外,城商行理财子公司直接贴出了“摊余成本法理财产品来了!”的醒目标题。

12月22日,汇银理财在其官方微博发文称,“汇银理财充分理解投资者在市场动荡时的稳健投资需求,近期推出了摊余成本估值理财产品。此类产品受制于市场波动影响小,标的资产和产品条款完全匹配并持有至到期,消除了债券市场波动带来的业绩波动,收益确定性高,持有体验相对较好。”

但《资管新规》对摊余成本法有严格限制。 根据《资管新规》第十八条,金融资产坚持公允价值计量原则,鼓励采用市值计量。 同时满足这两类条件的,可以按照企业会计准则的规定,按摊余成本计量。 此后,监管部门出台的多项文件和监管指引也对摊余成本法的使用提出了严格要求。

与此同时,继2022年3月多家银行理财子公司推出“自购支持”后,又有一家银行理财子公司推出“真金白银”。 12月21日,航银理财发布公告称,坚定看好当前债券市场潜力,近期投入自有资金近亿元认购航银财富旗下天益系列理财产品管理。

2023年你还会买理财吗?

2023年你还会买理财吗?

对于许多个人投资者来说,这不是一道选择题。

“我也想买其他产品,但选择太少了,只挣三个瓜两个枣,还要养娃、还房贷、养老,现在想给自己存养老金提前。压力真的很大。它是巨大的。 刘女士说:“我现在打算继续买。我不懂股票基金和保险,也没有其他更好的投资渠道。低风险的银行理财是我为数不多的选择之一.如果这样不能保证收入的话花旗银行能买比特币吗,我只能存定期存款了。

“银行理财产品的封闭期比较短,但是到期收益率还不错。而且同样收益率的存款要保存3到5年,所以银行理财产品的收益率比较好。”我只买大银行的理财产品,虽然收益较低,但安全系数较高。” 肖先生说。

不过,他也坦言:“虽然手头的产品有浮亏,但我们还没有遇到过实际亏本的产品。”

投资者并不是唯一面临挑战的人。 “刚性兑付”被打破后,净值转型下,银行“保本”优势不复存在。 如何在新的“起跑线上”取信于投资者,是财富管理公司无法回避的话题。

在近日举行的中国财富管理50人论坛2022年年会上,多家财富管理公司的一把手对此进行了回顾和展望。

交银理财董事长张洪良表示,2022年是资管新规过渡期过后的第一年。 银行理财的净值化转型可以说进入了以“净值化管理”为主要特征的2.0时代。 整个行业都遇到了前所未有的挑战。 产品净值大幅波动,甚至相当一部分产品净值出现亏损,远超投资者预期。 张洪良表示,如果说银行理财净值转型,投资者教育还有很多工作要做,那么理财行业机构主体能力建设的“自我革命”也是一个很现实的话题,双手必须同时用力。

建信理财董事长刘兴华表示,作为资管行业的后起之秀,理财公司从无到有,历时三年多基本完成了理财转型发展的第一阶段。 财富管理行业发展日趋规范,行业发展格局也已初具规模。 2022年11月以来,债市大幅震荡,理财产品净值出现不同程度回撤,引发市场广泛关注。

在刘兴华看来,应该坚持理财产品低波动、收益稳定的主要特点。 基于大资管的制度框架,各类资产管理机构应有自己的市场定位和特点。 对于理财产品,核心竞争力是“稳”,净值波动小,为客户创造稳定收益,满足银行低风险客户的投资理财需求。 因此,无论是产品投资策略、资产选择,还是系统设计,都应该围绕理财的特点展开。 因此,针对市场波动,需要围绕这一主题动态调整相应的监管制度设计,为理财产品的稳净值和稳收益提供更多的政策支持; 财富管理公司应在产品设计上加大资产持仓力度。 应用长期策略,推出摊余成本法估值产品,满足投资者需求,加强市场波动情况下低波动(波动)资产的配置,降低净值波动。

中国农业银行理财部总裁段兵表示,客户对理财净值波动的认识和风险承担能力仍有待提高。 2022年以来,各种因素叠加,市场波动加剧。 恰逢财富管理全面推行净值管理。 1月以来,客户大规模赎回理财产品,冲击资产价格,形成恶性循环。 这与多年来对银行理财和存款的认知有关。 目前,客户仍然难以接受银行理财产品赔钱,更难以接受收益达不到预期。

“此外,银行理财客户更倾向于将理财产品作为现金管理工具,缺乏长期投资理念,因此更关注短期业绩波动。理财公司的投资教育仍面临挑战。”挑战很大。应结合商业银行客户群体特点,建立适合银行理财的投资教育体系,为行业健康发展打下良好的客户基础。” 段冰说道。

2022年12月23日,银保监会官方微博发布消息称,银保监会正在加紧研究谋划一系列银行业保险业服务实体经济的监管政策措施2023年,在引导银行理财业务持续健康运行方面,积极探索完善银行理财业务发展模式,不断优化理财业务监管。 在继续加强金融消费者合法权益保护方面,督促金融机构按照“机构懂客户、客户懂风险”的原则,加强投资者适当性管理,充分警示投资风险。